いつか訪れる不動産相続を学ぶ!手続きの流れや相続税、売却時の注意点を解説

不動産の相続は、決して珍しいものではありません。親族が不動産を保有している場合、いつか自身が相続人(亡くなった方から相続する人)となり、被相続人(財産の持ち主である亡くなった方)から不動産を相続する可能性があります。

しかし「不動産相続」というと手続きが複雑で、全体的に難しい印象があるものです。

本記事では「いつか訪れる相続問題のために予習しておきたい」という方に向けて、不動産相続を例にして手続きの流れや相続税、不動産売却時の注意点について解説します。

不動産相続の手続きの流れ

ここでは相続財産が不動産である場合を例にして、相続手続きの流れを以下の順で解説します。

- 死亡届を提出する

- 遺言書を確認する

- 相続人を調べて確定する

- 財産を特定して財産目録を作る

- 相続人全員で遺産分割協議を行う

- 相続する不動産の名義変更を行う

- 期限内に相続税の申告・納付を行う

不動産相続の全体像を上記の7ステップに分けて説明していきます。

死亡届を提出する

被相続人が亡くなったあと、死亡届を死後7日以内に役所へ提出します。

非相続人が病院で亡くなった場合、死亡届は医師から受け取る死亡診断書と一緒に渡されることが一般的です。一方、事故死や突然死のケースでは警察による検死が行われ、この場合には死亡届と一緒に死体検案書が発行されます。

遺言書を確認する

遺言書がある場合には、遺言書に記載された内容に沿って相続が進められます。

なお、未開封の遺言書は「家庭裁判所において相続人、またはその代理人の立ち合いのもと開封しなければならない」と法律で決まっているため、勝手に開封すれば法律違反となります。違反した場合、5万円以下の過料を科せられます。

また万が一、自己判断で勝手に開封してしまった場合でも、家庭裁判所で開封する「検認」の手続きは必要です。検認は遺言書が本物かどうか、特定の人物に都合よく書き換えられていないかを確認するものです。

ただし、公証人と呼ばれる専門家の立ち合いのもと作成された「公正証書遺言」に関しては、検認が不要となっています。

相続人を調べて確定する

被相続人の出生から死亡までの戸籍を確認し、相続人を調べて確定します。

遺言書で特定の人物を指名しているケースを除き、相続権は以下の順位に基づいて与えられる決まりとなっており、順位が高い人が優先的に相続人となります。

- 配偶者(必ず相続人になる)

- 直系卑属(第1順位)

- 直系尊属(第2順位)

- 兄弟姉妹(第3順位)

直系卑属は「被相続人の子」、直系尊属は「被相続人の両親」を指す言葉です。

何らかの理由により被相続人の子や両親が相続できない場合には、それぞれ被相続人の孫が直系卑属(第1順位)、被相続人の祖父母が直系尊属(第2順位)となります。これを「代襲相続」といいます。

財産の相続は相続者全員による協議により分割されますが、あとから新しく相続人が発覚すれば再度協議が必要となるため、入念な調査作業が求められる工程です。

なお、どれほど被相続人との関係性が深かったとしても、代襲相続や養子縁組による相続など特別な条件下にない限り、以下のような人物は相続人になれません。

- 孫

- 内縁の配偶者(法律上の夫婦ではない場合)

- 婚姻関係が解消された元配偶者

- 義理の息子・義理の娘

- 再婚相手の連れ子

このほかにも遺言書の偽造や破棄、脅迫による遺言の強制などを行った人は「相続欠格」となり、相続権を失います。加えて、被相続人へ虐待したり屈辱を与えたりなどの行為を行った兄弟姉妹以外の人物に対しては、「相続廃除」を行うことで相続の権利を剥奪できます。

財産を特定して財産目録を作る

財産目録は、被相続人が亡くなったときに保有していた財産の一覧です。財産目録にはプラスの財産とマイナスの財産を漏れなく記載し、相続財産を把握して相続方法や遺産分割協議に役立てるために使われます。

相続財産に不動産が含まれる場合、被相続人が保有していた登記識別情報通知書や納税通知書などをもとに、相続不動産の調査を進めます。

財産目録には決まった形式がなく、雛形をダウンロードして自作することも可能ですが、正確に財産を把握するためには専門家の助けがある状態が好ましいです。

相続人全員で遺産分割協議を行う

遺言書のなかで指定がある場合を除き、相続方法は相続人全員で遺産分割協議を行って決定します。遺産分割協議を成立させるためには相続人全員の同意が必要となり、1人でも相続人が欠けていると協議結果は成立しません。

不動産を相続する場合には「どの不動産を、どの相続人が、どんな割合で相続するのか」を協議します。

あとからトラブルに発展しないよう、協議内容やその結果は「遺産分割協議書」に記録します。これら一連の作業も、最新の法令に則った形で行うため、専門家のアドバイスに基づいた進行が理想です。

相続する不動産の名義変更を行う

「相続登記」を行うことで、不動産の名義が非相続人から相続人に変更されます。相続登記に関して、2024年4月1日以降から変更がある点に注意が必要です。

以前まで相続登記に期限はなかったのですが、2024年4月1日から相続登記が義務化されることとなり、相続で不動産取得をしたことを知った日から3年以内に相続登記を申請する決まりとなったのです。

もし期限内に申請を行わなければ、10万円以下の過料の対象となります。

ただし、遺産分割の合意がまとまらず相続登記が困難な場合、自らが相続人であることを法務局に申告して「相続人申告登記」を行うことで、相続登記の義務を免除できます。

期限内に相続税の申告・納付を行う

相続税の申告期限は「相続の開始があったことを知った日(一般的には被相続人が亡くなった日)の翌日から10ヶ月目の日まで」とされています。

それまでに被相続人の住所を管轄する税務署へ、相続税の申告書を提出し、納税する必要があります。仮に期限に遅れた場合には、加算税・延滞税といったペナルティが課せられるため、早急に対応すべきです。

不動産相続時に納める税金について

不動産の相続時に支払う税金は、2種類あります。

- 登録免許税

- 相続税

各税金の概要と計算方法を解説しますが、税金に関する規定は見直されることがあり、年度によって計算方法が変わる可能性がある点にご留意ください。

登録免許税の概要と計算方法

登録免許税は、不動産相続により所有者が変更されたとき、所有権移転登記と呼ばれる手続きに付随してかかる税金です。登録免許税は、自治体が決定する固定資産評価額をもとにして「固定資産評価額×0.4%」の計算式で求められます。

簡単な例を挙げると、固定資産評価額が1,000万円だった場合の登録免許税は、1,000万円の0.4%にあたる4万円程度になる計算です。

登録免許税は原則として現金納付(オンライン申請の場合は電子納付)となっており、金融機関や税務署で納付し、領収証書を添付した登記申請書を法務局へ提出します。

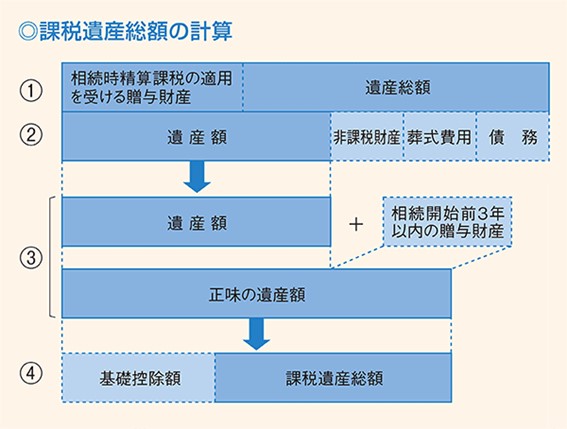

相続税の概要と計算方法

相続税は、一定金額を超える遺産相続が行われたときに課せられる税金です。相続した財産の合計額が基礎控除額を超えた場合、その超過分に対して相続税が課せられます。

正確には、以下の手順により算出された「正味の遺産額」から基礎控除額を差し引いた「課税遺産総額」に課せられる税金が相続税です。

出典:国税庁「財産を相続したとき」

上記画像の④にある「基礎控除額」は、3,000万円+相続人1人につき600万円を加算して計算します。

つまり、相続人が1人しかいない場合の基礎控除額は3,600万円、相続人が2人いる場合の基礎控除額は4,200万円となる計算です。この基礎控除額を超える分の遺産額に、相続税が課せられます。

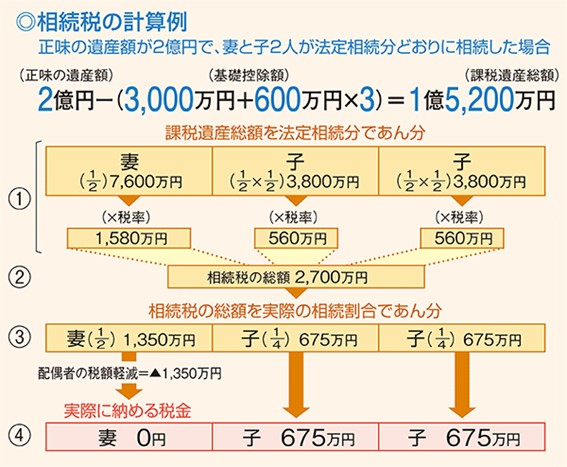

国税庁が公開しているつぎの図は、正味の遺産額が2億円となるケースにおいて、妻と子2人の計3人が法定相続分に則って相続した場合の計算例です。

出典:国税庁「財産を相続したとき」

先ほどの説明や上記画像に登場した「法定相続分」は、あらかじめ決められた「各相続人の取り分」を指す言葉で、つぎのように設定されています。

| 相続のケース | 各相続人の取り分 |

| 被相続人に子がいる場合 | l 配偶者は「遺産の2分の1」

l 子は「遺産の2分の1」を人数で割った金額 |

| 被相続人に子がいない場合 | l 配偶者は「遺産の3分の2」

l 父母は「遺産の3分の2」を人数で割った金額 |

| 被相続人に子・父母がいない場合 | l 配偶者は「遺産の4分の3」

l 兄弟姉妹は「遺産の4分の1」を人数で割った金額 |

なお、相続税の対象となる生命保険金と死亡退職金は、それぞれ「500万円×相続人数」の金額まで相続税の対象外(非課税財産)となります。

このほか骨董的価値のない墓石や仏壇、公益を目的とする事業に遺贈された財産など、一部の遺産は非課税財産として認められています。

相続した不動産を売却するときの注意点

名義変更後、相続した不動産は売却できます。

不動産を売却する際、注意すべきなのは税金です。というのも、相続した不動産を売却するにあたり、登録免許税や相続税を除き以下の税金が課せられるのです。

| 税金 | 課税額 |

| 印紙税 | 契約金額に応じて0円~最大60万円(軽減措置あり) |

| 譲渡所得税 | 不動産の所有期間が5年以下の場合「譲渡所得の30%」、所有期間が5年超の場合「譲渡所得の15%」 |

| 住民税 | 不動産の所有期間が5年以下の場合「譲渡所得の9%」、所有期間が5年超の場合「譲渡所得の5%」 |

| 復興特別所得税 | 不動産の所有期間が5年以下の場合「譲渡所得の0.63%」、所有期間が5年超の場合「譲渡所得の0.315%」 |

令和6年3月31日までに作成される、契約金額が10万円を超える不動産譲渡の契約書に関しては、軽減措置により以下の印紙税額が適用されます。

出典:国税庁「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

なお、譲渡所得税や住民税の計算に使われる「譲渡所得」は、不動産譲渡により得た金額から「取得費(不動産取得にかかっていた金額)」と「譲渡費用(譲渡にかかる仲介手数料・印紙税)」を差し引いた、実質的な利益を指します。

相続した不動産を3,000万円で譲渡したとしても、そのまま3,000万円を基準に譲渡所得税などを計算するのではありません。

被相続人が負担していた購入費や登録免許税、相続人が負担した仲介手数料や印紙税を3,000万円から差し引いた金額に対して、譲渡所得税や住民税が課せられます。

たとえば、相続した不動産の譲渡金額が3,000万円だったとしても、取得費や譲渡費用を差し引いた金額が1,000万円になるなら、譲渡所得税は300万円(所有期間5年以下の場合)か150万円(所有期間5年超の場合)になるのです。

なお、譲渡所得税や住民税などの税率の基準となる「不動産の所有期間」は、被相続人が所有していた期間も含みます。相続してからの所有期間ではない点にご注意ください。

まとめ

不動産のみならず、遺産の相続は複雑な一面があり厄介な印象があります。しかし、家族や親族を持つ人であれば、誰もがいつか相続人を経験することとなります。

その際に慌てることのないよう、本記事を不動産相続の予習復習にお役立てください。