住宅購入の資金計画、自分達はいくらの住宅が買えるの?

住宅の購入にあたり、重要な条件の一つが価格(予算)です。

年齢やご年収などから、いくらの住宅ローンの借り入れが可能かを確認することも必要ですが、まずは、毎月いくらなら、無理なく支払いができるかをより重要視し、予算を算出しましょう。

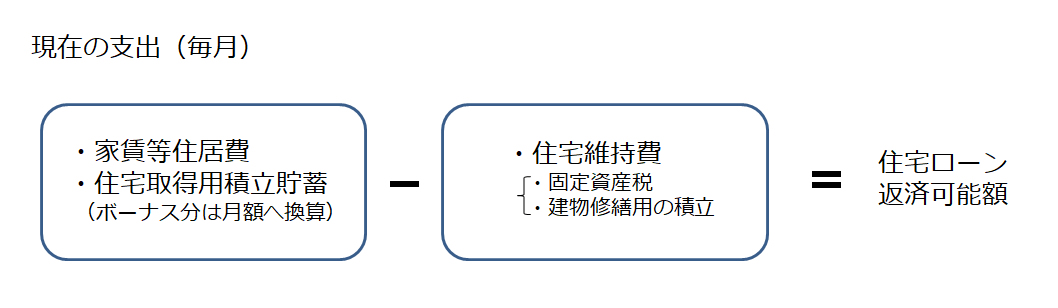

現在の家計の状況より算出します。

お住まいを借りている場合は家賃などの住居費と現在行っている住宅取得用の積立貯蓄を合計し、そこから住宅維持費として固定資産税と建物修繕用の積立金を控除した金額が、返済が可能な金額となります。

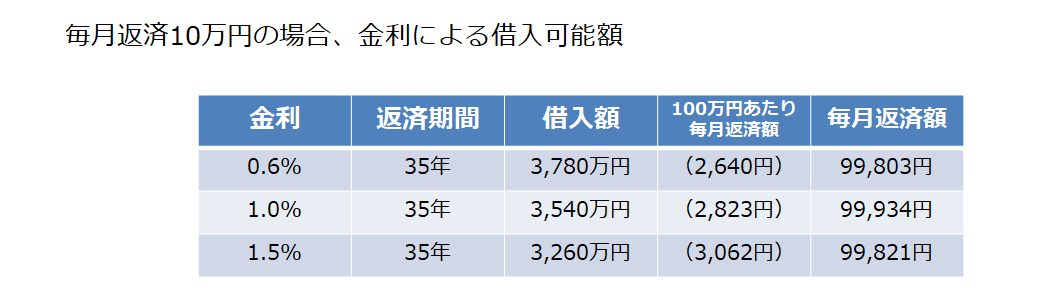

仮に毎月の返済可能額が10万円の場合は、借入可能額が以下の通りとなります。

この借入可能額にいわゆる頭金を合計した金額が、取得時の経費を含む購入可能な予算となります。仮に1%の住宅ローン金利で頭金が200万円の場合は、予算は3,740万円となります。ここで、年齢とご収入より借り入れが可能か確認し、第一段階が終了です。

ここからは、キャッシュフロー表等を作成し、将来的にも問題がないか確認して場合により調整します。

・毎月の生活費について

・お子様の予定や教育費について

・奥様の就業状況について。いつまで働くか、

またお仕事をされていない奥様は、

お子様の年齢等により働く予定があるか等。

その他、ご家庭ごとに考慮する点を加味し、年間の収支を積み重ねて確認します。以上を経て予算(購入予定額の上限)の算出となります。

以上を参考にしていただきまして、ご家族皆様が笑顔で生活できるご新居探しの一助となれば幸いです。

もちろん、ご予算算出のお手伝いも致しますので、お気軽にご用命ください。