住宅ローンの事前審査・本審査の流れと審査のポイント

住宅の購入にあたり、住宅ローンを利用される方が多いですが、そもそも住宅ローンの借り入れが可能なのか、何を審査されるのか、ご不安な方も多いかと思います。どんな流れ、ポイントで審査されるのかご説明して参ります。

-

住宅ローンの審査には事前審査と本審査があります。

事前審査は不動産売買契約(建築請負契約)の締結前に審査を受けることが可能で、限られた情報の中で、住宅ローンの借り入れができそうかの判断が可能となります。部分的な審査です。事前審査の承認後に本審査の申し込みが可能となり、総合的な審査となります。

(本審査の申し込みにあたり、事前審査の承認を要さない金融機関・住宅ローンもあります)

-

事前審査 審査のポイント(金融機関による審査)

必要書類としまして事前審査申込書とともに、身分証明書(運転免許証・健康保険証など)・収入証明書(源泉徴収票・確定申告書など)

・購入予定不動産の資料・他の借り入れがあればその明細等となります。

審査のポイントは?

・申込者本人の内容として、年齢・勤務先・勤続年数・年収・雇用形態・家族構成など

・借入金額に関し返済負担率・融資率など

返済負担率:1年間のローンの返済額の合計が年収の何%になるか

融資率:契約価格の何%をローンで賄うか。(自己資金がいくらあるか)

・個人信用情報に関し他の債務の状況や返済履歴など

以上により審査され、承認となりましたら本審査の申し込みが可能となります。

-

本審査 審査のポイント(保証会社、場合によっては金融機関による審査)

必要書類としまして、住宅ローン申込書、団体信用生命保険の申込書兼告知書・住民票・印鑑証明書・公的収入証明書として課税証明書等・売買契約書を含む不動産に関する書類一式。その他追加資料の提出を求められる場合もあります。

審査のポイントは?

提出資料にもとずく事前審査での審査項目の再確認に加え

・申込者本人の健康状態

・不動産の価値の評価など

以上により最終的な審査が行われ、承認となりましたら、

次は住宅ローンの契約となります。

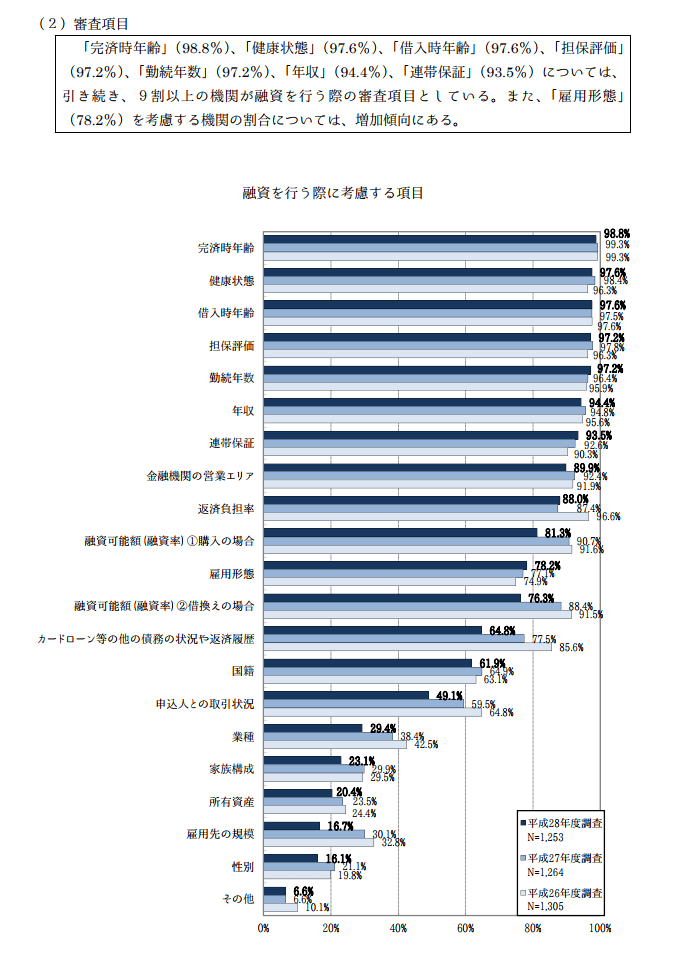

また、金融機関が住宅ローンの審査の際に何を重視しているかを調査した、国交省のアンケート結果が公表されています。

(http://www.mlit.go.jp/common/001174891.pdf)

(参照:国交省 平成28年度 民間住宅ローンの実態に関する調査 結果報告書)

-

まとめ

住宅ローンの審査は、何を重視して審査を行うかにつきましては共通事項がありますが、審査基準につきましては、金融機関それぞれの独自の内容となります。よって、A銀行にて融資が否認されても、B銀行では承認となるケースもあります。言い換えますと、金融機関は必ず返済していただける方に住宅ローンを利用してもらいたいわけですが、必ず返済いただける方と判断する基準が異なる為に上記のようなケースが発生します。

そして、その差が条件の良い住宅ローンを探すポイントともなりえるわけです。

依然低金利な今、お住まい探しを始めるか迷われている方は、一歩踏み出してみるのはいかがでしょうか。